腾讯最新数据观察:买量猛投iOS,Q2海外或高增,投资已砸近千亿

文 | DataEye

一、腾讯游戏近况

1、游戏业绩预估:腾讯游戏收入预计增长 5%-10%,弹性空间较大

DataEye 研究院预计腾讯游戏大陆市场增速约 5%,主要是《三角洲行动》《胜利女神》带来增长;《无畏契约:源能行动》《王者荣耀世界》等储备产品后续上线也将贡献增量,缓解去年下半年《DNF 手游》的高基数影响。

预计腾讯游戏海外增速约 10%,主要是《PUBGM》《荒野乱斗》贡献。国际市场游戏收入增速显著落后于总流水增速,因为部分游戏的留存率提高,腾讯相应延长了收入递延周期。

腾讯游戏业务一大特点愈发明显:由于延递收入的操作和控制长青游戏商业化进度(如对皮肤推出频次 / 金额的控制),比较有弹性和可操作空间。

2、核心游戏分析:国内外第一梯队

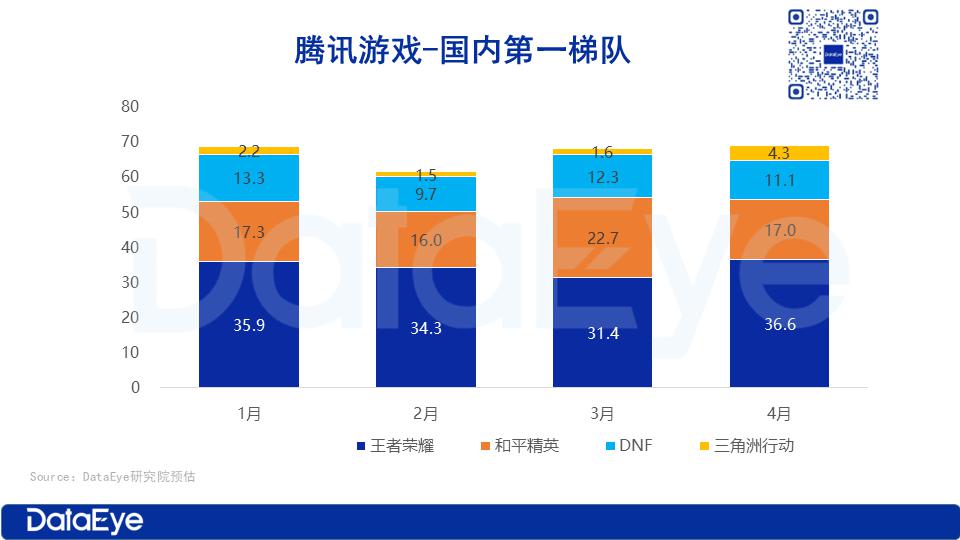

国内第一梯队:

①四款第一梯队流水稳定,长青产品长线运营贡献增量

我们预计腾讯游戏国内四款第一梯队产品:每月流水稳定。

长青产品《王者荣耀》和《和平精英》的长线运营贡献主要增量收入。其中,《王者荣耀》2025Q1 流水创历史新高,1-4 月平均月流水接近 35 亿元;《和平精英》流水也保持稳定。

同时,《三角洲行动》也贡献部分增量收入,其中《三角洲行动》4 月流水创新高,DAU 峰值突破 1200 万,为近三年新游最高; 《DNF 手游》经过春节档后流水有所回落,大约 11 亿水平。

②积极加码买量营销,主投 iOS 端,聚焦利润提升。

今年以来,《王者荣耀》《和平精英》《三角洲行动》等核心产品延续高强度投放策略:《王者荣耀》单日素材投放量突破 4 万组,《和平精英》与《三角洲行动》日均投放规模均稳定在 2 万组左右。

从投放渠道看,腾讯增加了抖音平台的投放权重——近 90 天数据显示,核心产品超 90% 的投放素材集中投向抖音渠道。

从投放端来看,核心产品主投 iOS 渠道,主要因为安卓端抽成比例较高,这也体现出腾讯从单纯追求收入规模向聚焦利润提升转变。

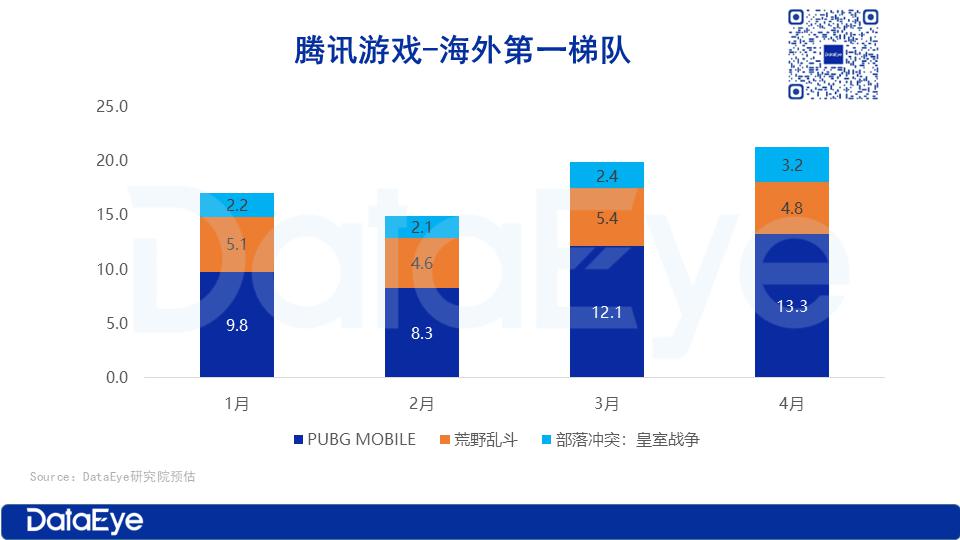

海外第一梯队:

预计腾讯游戏海外市场增速 10% 以上,主要是《PUBG MOBILE》《荒野乱斗》《皇室战争》贡献。

Supercell 旗下《荒野乱斗》《皇室战争》表现出色,前者预估月收入在 5 亿左右,后者也超过 2 亿元。

3、腾讯天美架构调整:整合成四大工作室,组织效率有望提升

今年初,腾讯天美工作室群组织架构调整:整合成四大工作室,由核心制作人带队聚焦重点赛道。

这次调整主要是为了把开发资源整合到一起,由核心制作人带着团队集中精力去打造爆款产品。调整之后,组织架构会更精简、更扁平化,决策效率有望提高。

4、业绩增长点

国内增长点①:多款射击新游上线,重点发力 PC 端

2025 年腾讯在国内市场已上线两款射击游戏,其中《胜利女神:新的希望》公测三日流水破 600 万元,《暗区突围:无限》开服 24 小时玩家数突破百万。

今年腾讯强化多端运营并重点发力 PC 端,NIKKE 国服《胜利女神:新的希望》同时上线了 PC、移动端,且安卓、iOS、PC 三端互通;《狂野星球复仇记》登陆 PC、PlayStation 5、PlayStation 4、Xbox Series X|S 以及 Xbox One 平台。

国内增长点②:储备产品覆盖 3A、IP 改编和端改手

腾讯储备项目覆盖开放世界、射击、RPG 等多个赛道,其中重点项目集中于射击领域,且 IP 游戏居多,多采用多端发行策略。

重点项目①:3A 游戏《影之刃:零》采用虚幻 5 引擎开发,开发成本预计达 4 亿元,刷新国产单机游戏成本纪录(直接对标《黑神话:悟空》,后者开发成本约 3 亿元)。

重点项目②:射击手游《无畏契约:源能行动》全平台预约通道开启仅 48 小时,预约量便突破 1000 万大关。其端游《无畏契约》25Q1 在国内射击品类游戏中排名第一、全品类排名第二,同时在线人数峰值突破 200 万。

国内增长点③:游戏登陆 PC 端,商业化潜力显著

手游、小游戏登陆 PC 端已成为行业趋势,更契合职场人群碎片化使用场景(如办公间隙 " 摸鱼 " 需求)。数据显示,PC 端游戏用户粘性及付费能力均优于移动端,且获客成本较移动端低 60%,商业化潜力显著。

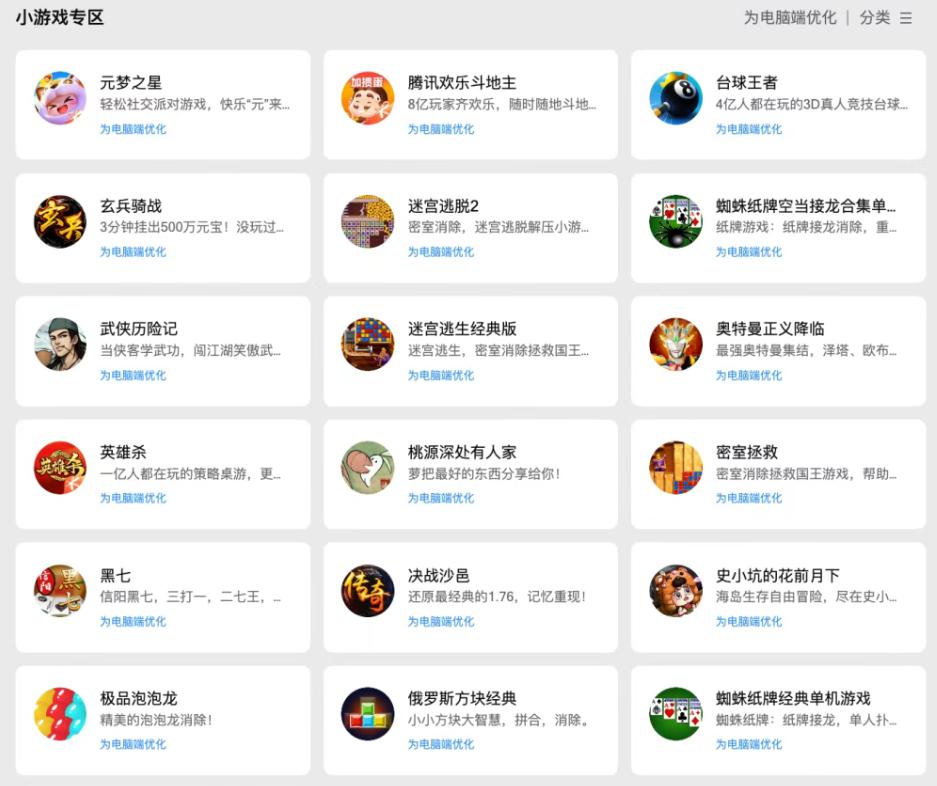

当前,《和平精英》《金铲铲之战》《王者荣耀》《天龙八部手游》等国民级手游已实现 PC 端直玩;微信也推出 50 款专为电脑端优化的小程序游戏。

此外,应用宝 PC 端日活跃用户突破 1000 万(同比增长 100%),小游戏规模达 2.6 万款,市场增量空间持续扩大。

海外增长点①:《Delta Force》4 月全球下载增长第一,整体第六

4 月下旬,腾讯《三角洲行动》正式推出海外版《Delta Force》,并获得了美国、日本、中国台港澳、英国、德国等 100 多个市场 iOS 手游下载榜冠军,同时海外收入快速攀升,跻身增长榜第 12 名。

根据 Sensor Tower,《Delta Force》4 月全球下载增长排名第一,整体排名第六。得益于美国与巴西的出色表现,搭配全球预约 + 同步上线策略,以及创新 FPS/TPS 融合玩法与 NovaLogic 经典 PC 射击游戏 IP 的怀旧效应,收获大批新用户。

《Delta Force》或为腾讯 2025 年海外收入的重要增长点。

海外增长点②:《皇室战争》流水稳步攀升,近期月流水超 3 亿

2025 年以来,《皇室战争》流水呈阶梯式增长:1-2 月单月流水约 2 亿元,3 月升至 2.5 亿元元,4 月进一步增长至 3 亿元以上。

从目前的趋势来看,《皇室战争》有望持续贡献增量收入。《皇室战争》流水爆发,与 3 月开启的九周年庆、游戏版本(今年来更新了 5 次)更新速度加快等因素密切相关。

二、AI 业务近况

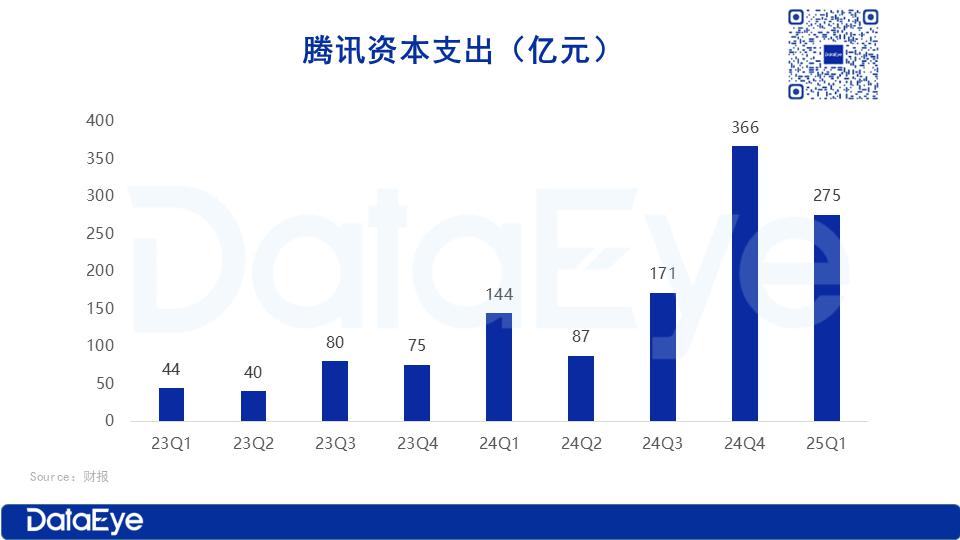

1、资本支出:深度押注 AI 技术,部分 AI 投资已产生收益

25Q1,腾讯资本开支达 274.8 亿元,同比增长 91%,占营收 15%;研发投入 189.1 亿元,同比增长 21%。预计腾讯今年资本开支将逼近千亿元(2024 年 768 亿元,预计同比 +30%)。

部分 AI 投资已产生收益(如广告精准投放、内容推荐、游戏用户活跃度提升、云业务增长);长期 AI 项目虽存在投资回报周期,但管理层坚信其将为用户、业务及股东创造长期价值。

2、销售费用:基本持平,AI 助力广告投放效率提升

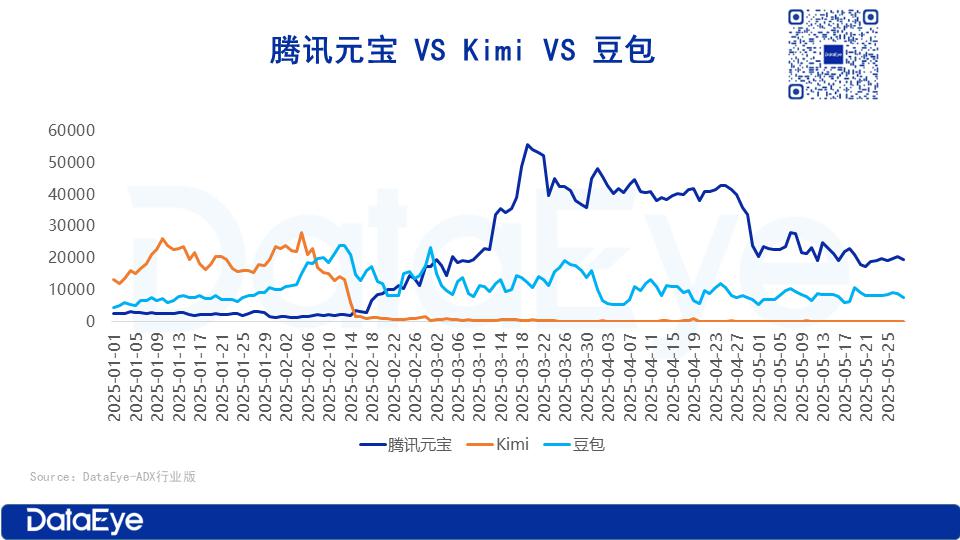

25Q1,腾讯销售及分销开支 78.66 亿元,同比基本持平(未因游戏、元宝推广加码而增长)。

根据 DataEye-ADX 数据,腾讯元宝在全面接入 DeepSeek 后,广告投放量大幅激增;同时,《王者荣耀》《和平精英》《三角洲行动》等核心游戏持续投放。

从销售费用率来看,腾讯 2021-2024 年销售费用率在 5.5% 左右,25Q1 降至 4.4%,说明腾讯的营销效率有所提升。

3、AI 赋能游戏:助力美术团队效率提升 300%

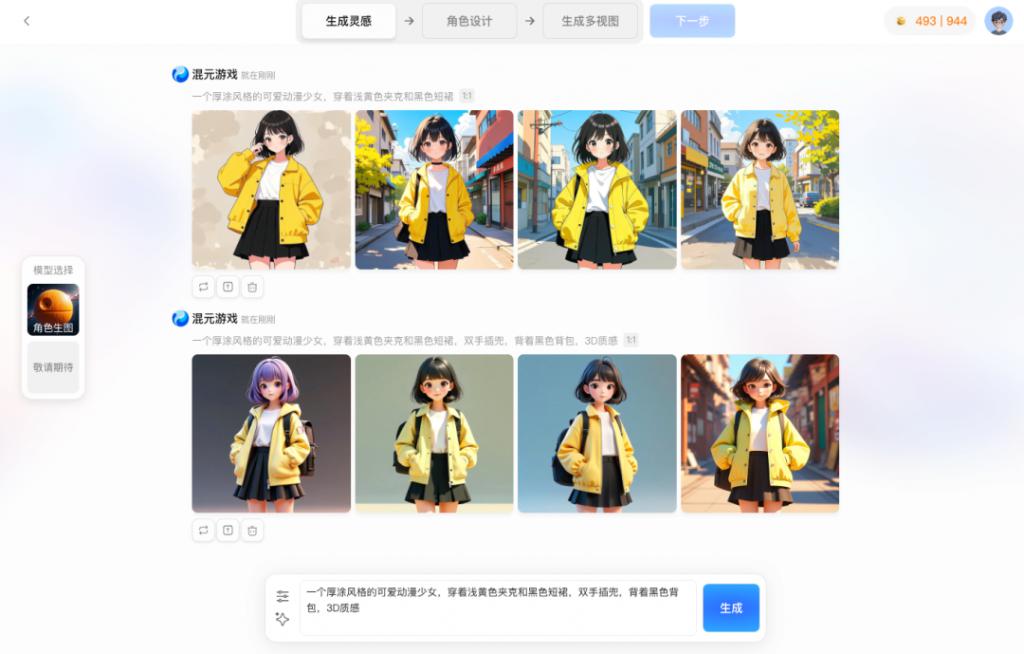

近日,腾讯发布工业级 AIGC 游戏内容生产引擎 —— 混元游戏视觉生成平台,聚焦游戏美术概念设计环节提效。现阶段已上线 AI 美术管线、实时画布、AI 2D 美术生成、专业角色多视图生成等核心能力。

例如,仅需上传单张角色原画,即可一键生成符合行业规范的标准三视图及 360 ° 旋转视频,将传统 12 小时的角色多视图生成耗时压缩至数分钟到 30 分钟,主体一致性达 99%。目前该能力已落地多个头部游戏项目,助力美术团队效率提升 300%。

今年 3 月,《和平精英》引入 DeepSeek 大模型,推出 AI 助手和 AI 队友为玩家提供游戏指导和对局陪伴,提升了游戏的用户参与度。数据显示,这项 AI 技术让《和平精英》用户日均在线时长同比增长 16%。

从 iOS 游戏畅销榜排名来看,今年《和平精英》稳步提升,基本稳居 TOP4。同时,该游戏广告投放趋于稳定。可见,DeepSeek 的引入,在未增加推广成本的情况下,提升了产品的活跃度。

4、AI 赋能营销:营销服务收入九连增,AI 提升了广告匹配精准度

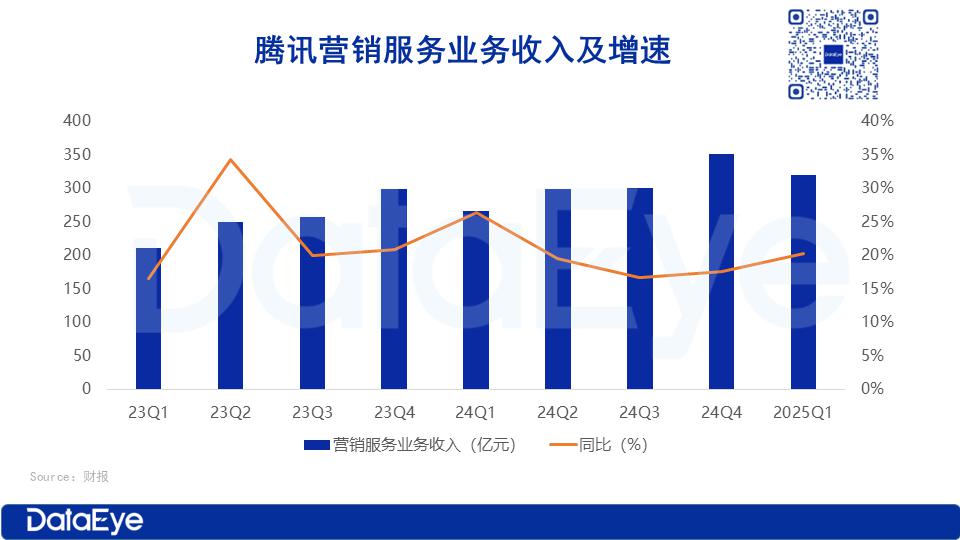

25Q1,腾讯营销服务收入同比增长 20% 至 319 亿元,连续 9 个季度保持两位数增长。

在营销服务业务上,AI 驱动的智能投放系统显著提升了广告匹配精准度,带动多个垂直行业广告主投入同比增长。

三、小游戏业务

1、大盘:小游戏市场规模测算

2025 年预计国内小游戏市场规模 610 亿,增长 22%,增速放缓。主要考虑到:

第一,华南大厂基本都已入局小游戏,潜在入局的大厂少;

第二,行业高速增长点在 IAA,特别是中度休闲,但其占大盘规模不大;

第三,个别小游戏大厂青黄不接,拖累大盘;

其中,IAA 市场规模 73 亿左右,较 2024 年约 50 亿增长 46%,增速高于大盘。

2、消耗:三大媒体平台日耗情况

目前三大媒体平台,小游戏买量日耗约 1.32 亿,而春节期间(1 月)约 1.7 亿。小游戏在腾讯广告的消耗稳步提升 20%。

其中目前 IAA 日耗 2100 万,在三大主要广告平台直投分别为 1100 万、550 万、450 万,合计约 2100 万。

IAA 的增量主要来自中度休闲的增长,特别是中度塔防、中度消除(比如男性向消除)。

3、买量:微小投放素材量趋势

数据显示,4 月微小投放总素材量超过 229 万条,较 1 月提升超过 50%。

其中,混变 +IAP 小游戏投放素材量增长明显,4 月素材量超过 185 万,占大盘 80%。IAA 小游戏整体投放素材量平稳。

一是小游戏达人广告增多,提升整体素材量;二是降本增效背景下,老素材二次创作重复使用抢量,导致素材量持续提升。

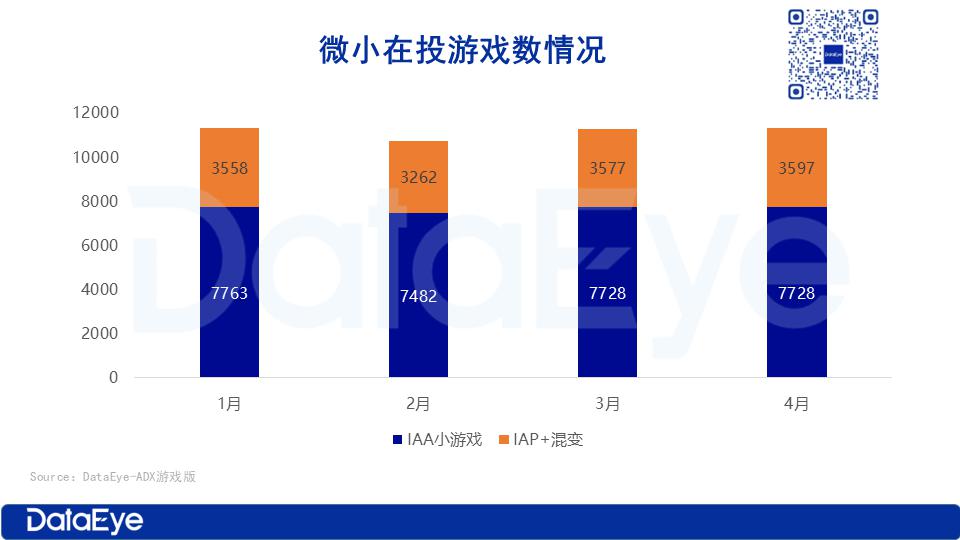

4、买量:微小在投游戏数情况

今年 1-4 月,参投的微小游戏数总体平稳,只是在 2 月有稍微下滑,随后回归常态。4 月共有 1.13 万款为微小游戏产投,其中 IAA 占 67%。

对比在投游戏数的平稳,新增在投产品自 2 月以来持续增加,其中 4 月在新品就超过 1600 款。

在投新品持续增加,但总投放游戏吃持续平稳,意味着市场产品革新持续推动,越来越多老产品逐渐失去竞争力而掉队。