美力科技(300611)2024年年报简析:营收净利润同比双双增长,盈利能力上升

据证券之星公开数据整理,近期美力科技(300611)发布2024年年报。截至本报告期末,公司营业总收入16.04亿元,同比上升16.52%,归母净利润1.07亿元,同比上升162.15%。按单季度数据看,第四季度营业总收入4.78亿元,同比上升6.88%,第四季度归母净利润2912.22万元,同比上升184.57%。本报告期美力科技盈利能力上升,毛利率同比增幅12.47%,净利率同比增幅211.3%。

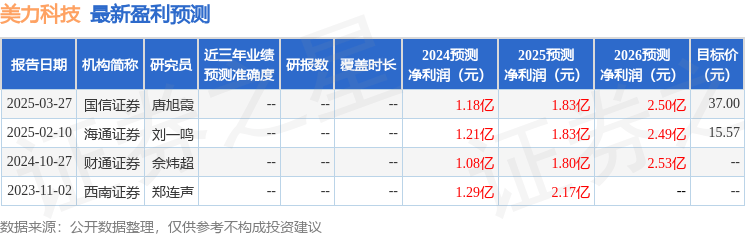

该数据低于大多数分析师的预期,此前分析师普遍预期2024年净利润为盈利1.2亿元左右。

财务报表中对有大幅变动的财务项目的原因说明如下:

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为6.8%,近年资本回报率一般。公司业绩具有周期性。去年的净利率为6.52%,算上全部成本后,公司产品或服务的附加值一般。

- 融资分红:公司上市8年以来,累计融资总额2.68亿元,累计分红总额9455.12万元,分红融资比为0.35。

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2025年业绩在1.83亿元,每股收益均值在0.87元。

最近有知名机构关注了公司以下问题:

问:公司近年来收入稳定增长的主要原因以及今年业绩大增的原因?

答:近年来公司收入稳定增长,公司坚持内生式增长和外延式发展并举也受益于并购企业的效益提升,定点项目量产增加,公司内部管理改善产品综合毛利率有所提升。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。