海利尔2024年财报:营收净利双降,恒宁项目成唯一亮点

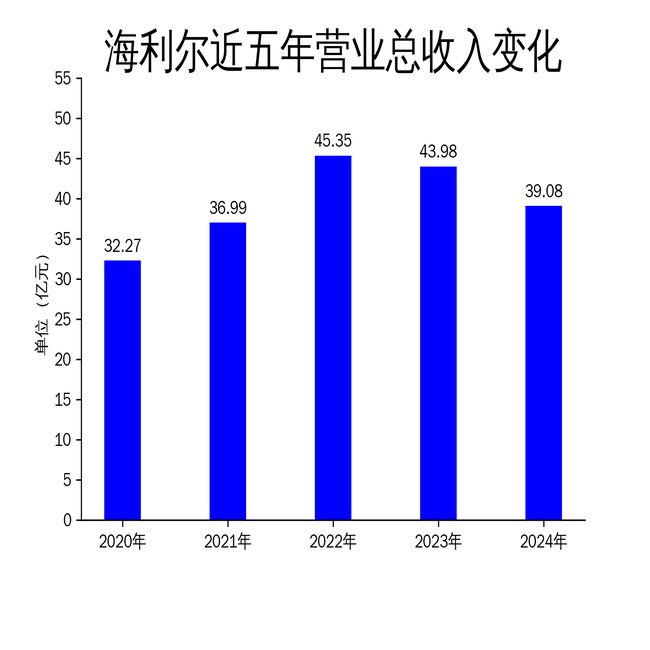

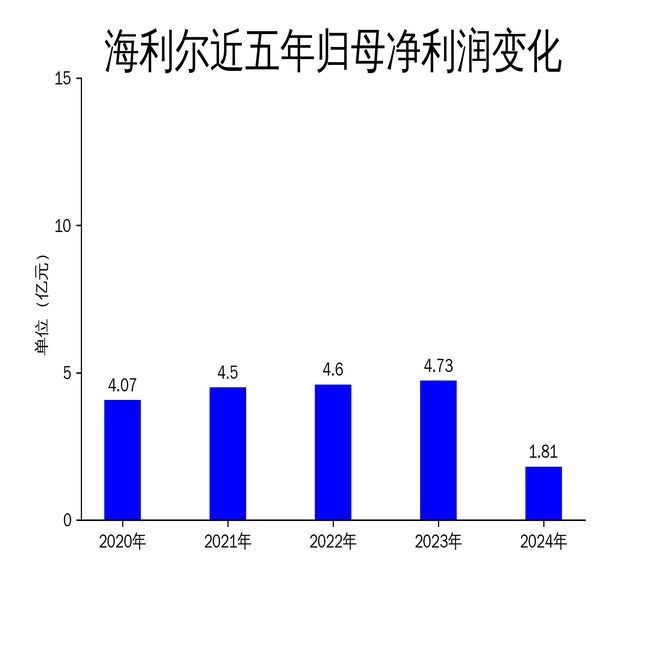

5月1日,海利尔发布2024年年报,公司全年实现营业总收入39.08亿元,同比下降11.16%;归属净利润1.81亿元,同比下降61.67%;扣非净利润1.63亿元,同比下降66.87%。尽管恒宁项目产销量提升,但整体业绩表现不佳,净利润大幅下滑,显示出公司在市场竞争中的疲软态势。

营收净利双降,业绩承压明显

2024年,海利尔的营业总收入为39.08亿元,较2023年的43.98亿元下降11.16%。这是公司连续第二年营收下滑,2023年营收同比下降3.01%。归属净利润和扣非净利润的降幅更为显著,分别下降61.67%和66.87%。这一表现与2023年净利润小幅增长形成鲜明对比,显示出公司盈利能力的大幅减弱。

从环比数据来看,2024年第四季度的营业总收入环比增长仅为0.06%,归属净利润和扣非净利润则分别下降20.05%和16.93%。这表明公司在年末未能扭转业绩下滑的趋势,反而进一步恶化。尽管恒宁项目产销量提升,但未能抵消整体市场的疲软和成本上升的压力。

恒宁项目成唯一亮点,但难挽大局

报告期内,海利尔部分产品价格上涨,恒宁项目产销量持续提升,成为公司业绩的唯一亮点。恒宁项目的表现使得一季度经营业绩同比实现增长,但这一增长未能延续至全年。恒宁项目的成功表明公司在特定领域具备一定的竞争力,但其对公司整体业绩的贡献有限。

恒宁项目的提升主要得益于产品价格上涨和市场需求增加,但这一增长并未能覆盖公司在其他领域的亏损。此外,恒宁项目的成功也暴露出公司业务结构单一的问题,过度依赖单一项目使得公司抗风险能力较弱。一旦恒宁项目面临市场波动,公司业绩将受到更大冲击。

现金流压力加大,研发投入减少

2024年,海利尔的经营活动现金流净额为2.86亿元,同比下降70.11%。这一大幅下降表明公司在经营活动中面临较大的现金流压力。尽管公司通过恒宁项目提升了部分产品的销量,但整体现金流的恶化显示出公司在成本控制和资金管理方面存在较大问题。

此外,公司的研发投入也出现下降,2024年研发总投入为2.09亿元,同比下降6.57%。研发投入的减少可能影响公司未来的创新能力和市场竞争力。在农药行业竞争日益激烈的背景下,研发投入的减少将使公司难以推出具有竞争力的新产品,进一步削弱其市场地位。

总体来看,海利尔2024年的财报显示出公司在市场竞争中的疲软态势。尽管恒宁项目成为公司业绩的唯一亮点,但整体营收和净利润的大幅下滑,以及现金流压力和研发投入的减少,都表明公司面临较大的经营挑战。未来,海利尔需要在业务多元化、成本控制和研发创新方面采取更多措施,以应对市场的不确定性和竞争压力。

本文源自:金融界

作者:智研