雷电微力2024年营收增长33.2%,净利润增速放缓,新增订单不足成隐忧

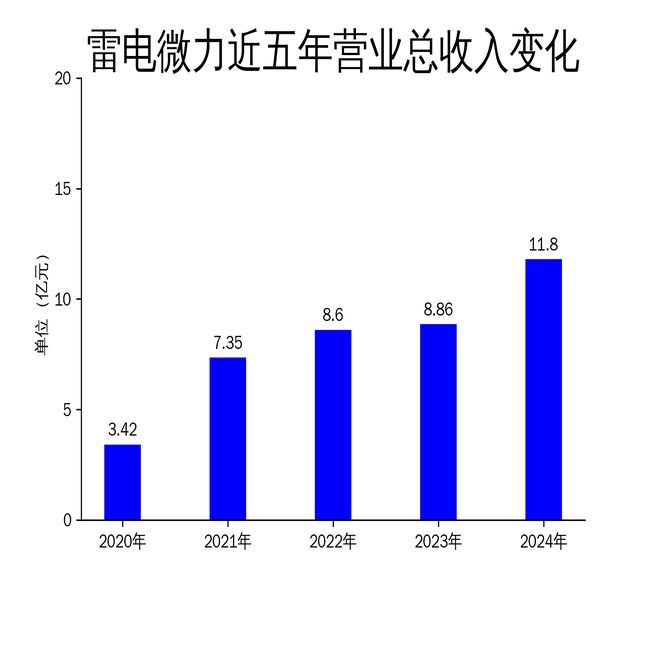

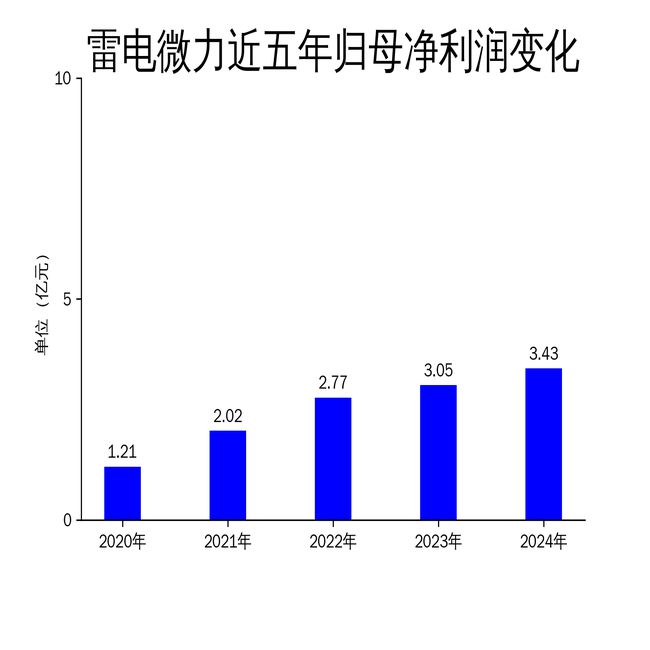

2025年4月27日,雷电微力发布了2024年年报。报告显示,公司全年实现营业收入11.80亿元,同比增长33.18%;归属于上市公司股东的净利润为3.43亿元,同比增长12.26%;扣除非经常性损益后的净利润为3.15亿元,同比增长19.99%。尽管营收和净利润均实现增长,但公司新增订单不足,生产饱和度下降,存货和销售回款较上年有所回落,显示出一定的增长压力。

营收增长显著,但增速放缓

雷电微力2024年营业收入达到11.80亿元,同比增长33.18%,这一增速较2023年的2.97%大幅提升,显示出公司在毫米波微系统领域的市场拓展取得了一定成效。然而,从滚动环比增长来看,营业总收入、归属净利润以及扣非净利润分别下降了11.47%、17.38%和17.74%,表明公司在第四季度的表现较为疲软。

公司的主要业务集中在毫米波微系统的研发、制造、测试和销售,产品广泛应用于雷达、通信等领域,并逐步拓展至天基互联、卫星通信等新兴行业。尽管行业政策利好,市场需求增长,但公司新增订单不足,导致生产饱和度下降,存货和销售回款较上年有所回落,这在一定程度上影响了公司的整体业绩表现。

净利润增速放缓,成本控制成关键

2024年,雷电微力归属于上市公司股东的净利润为3.43亿元,同比增长12.26%,扣非净利润为3.15亿元,同比增长19.99%。尽管净利润实现增长,但增速较2023年的10.10%和9.21%有所放缓。公司在本年度确认了1.07亿元的股份支付费用,剔除这一影响后的净利润为4.18亿元,显示出公司在成本控制方面仍需加强。

公司全年研发费用为8,402.98万元,占年度收入的7.12%,显示出对技术创新的重视。然而,新增订单不足导致生产饱和度下降,公司不得不采取更加精细化的备料批次管理,严控资金和呆滞库存风险,资产负债率降低至18.82%。尽管公司在成本控制方面取得了一定成效,但如何提升订单获取能力仍是未来发展的关键。

资产总额下降,现金流压力显现

截至2024年末,雷电微力资产总额为36.62亿元,较上年同期减少19.75%。归属于上市公司股东的净资产为29.73亿元,较上年同期增长11.53%。尽管净资产有所增长,但资产总额的下降显示出公司在资产管理和现金流方面面临一定压力。

公司经营活动现金流净额为-3.15亿元,同比下降139.6%,显示出公司在现金流管理方面存在较大挑战。尽管公司通过加强供应链协作,优化备料批次管理,降低了资产负债率,但如何提升现金流管理能力,确保资金链的稳定,仍是公司未来需要重点关注的问题。

总体来看,雷电微力在2024年实现了显著的营收增长,但净利润增速放缓,新增订单不足和现金流压力成为公司未来发展的主要挑战。公司需进一步提升订单获取能力,优化成本控制,确保资金链的稳定,以应对市场变化和行业竞争。

本文源自:金融界

作者:智研