细说汇率⑭ 看涨日元的逻辑仍在

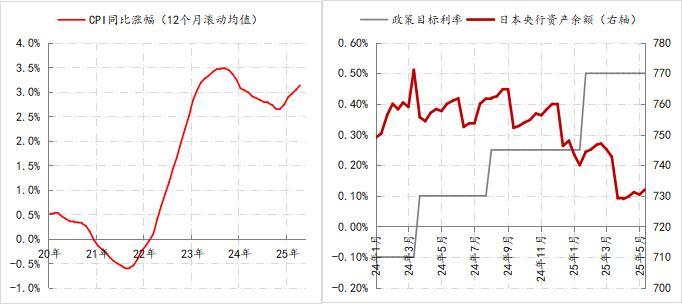

与其他主要经济体时处降息周期不同,基于长期通缩的结束——2023年以来,日本CPI滚动年涨幅就持续位于2.5%以上的水平,日本央行于2024年3月转入政策正常化进程。

迄今,日本政策利率已升至0.5%,累计缩表40万亿日元,即陷入长年停滞状态的日本经济,正在逐渐恢复周期性运行特征,相应在过去的12个月,日元累计升值幅度超过了10%。

图1 日本通胀与货币政策的情况 数据来源:Wind

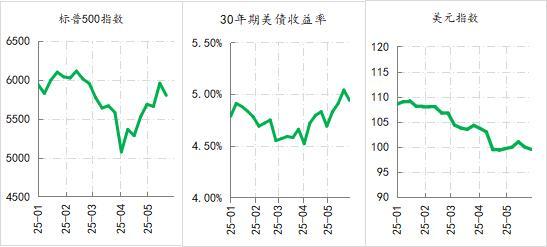

今年以来,特朗普政府的治理表现,不仅持续对市场造成信息扰动,也影响了市场对美元体系的信心,美股、美债与美元之间跨资产的风险平衡关系被打破(数次出现美股、美债和美元同步走软的局面):

美元指数持续走弱,美元指数在1月13日触及110.18高点后,就持续下降处于弱势,最低降至97.91,目前在100下方。美股与美债则同步剧烈波动,标普500指数于2月19日触及6147.43后,一度跌至4842.94,后逐步回升至5900点附近,30年期美债收益率于继1月份向上突破5%之后,最低下行至4.33%,5月则再次向上突破5%,目前仍在4.9%上方。

图2 美股、美债与美元的走势 数据来源:Wind,图中美股、美债与美元指数均为周中位数。

由此,今年主导日本市场的线索就是两个:日本经济运行得以周期性恢复,特朗普政府对日本的关税加征及高频信息扰动。

图3 日股、日债与日元的走势 数据来源:Wind,图中日股、日债与日元均为周中位数。

在特朗普政府实施“解放日关税”之前,日本央行的政策收缩带来了日元货币条件的持续收紧,相应日债收益率上行,日元汇率升值,而日股在货币条件收紧的影响虽有调整,但仍在高位,期间股债汇之间呈现出稳定的跨资产风险平衡关系。

4月之后,高关税对日本经济的潜在影响,触发了市场情绪的剧变,股市与债市同步走软,但日元则在避险推动下快速升值。对等关税的暂停后,日股持续修复,但是长期日债收益率继续上行,而且上行斜率更大,日本国债收益率曲线也呈现出快速陡峭化,日元走软,即债市与汇市同步走软。这些变化,表明日元市场虽然也遭受了类似美元市场的冲击,但其跨资产风险的平衡关系没有被打破,近期的市场变化依然能够用跨资产市场估值调整来理解。

由此,2023年以来确立的日元走强的基本逻辑仍在。

不过近期日本国债市场的变化,反映出市场对日本经济“滞胀”风险的担忧——高关税冲击经济增长,并会削弱日本政府的财力,而多因素推动,通胀压力有增未减(近期日本米价持续上涨)。如果后期日美关税谈判走向恶化,那么“滞胀”风险对日元市场跨资产风险平衡关系就构成了重大威胁。不过,就目前日美接触的实况来看,日美更可能达成类似像英美协议的共识。

综合上述的情况与潜在影响,虽说日元趋势性走强逻辑仍在,但在特朗普政府高频信息扰动与反馈下,日元汇率还将经历一段时期的波动。

(作者单位:中国建设银行金融市场部,仅代表个人观点)