上纬新材2024年净利润增长25%,但经营现金流净额骤降91.9%

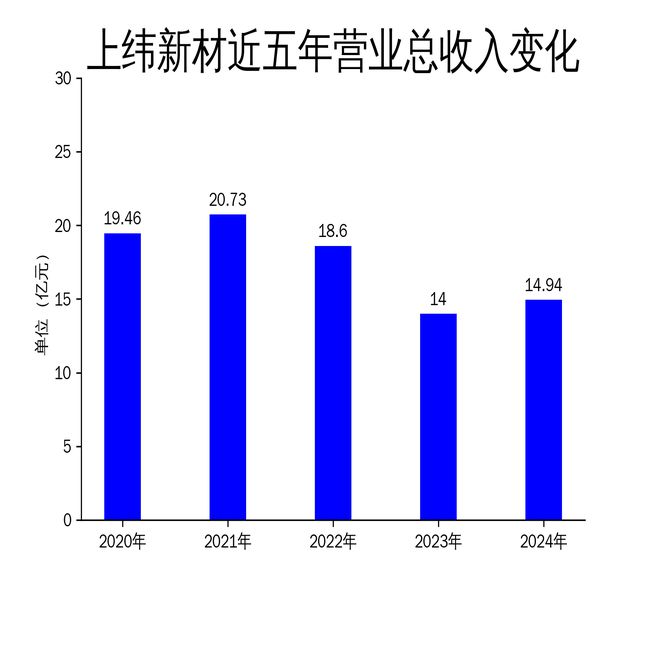

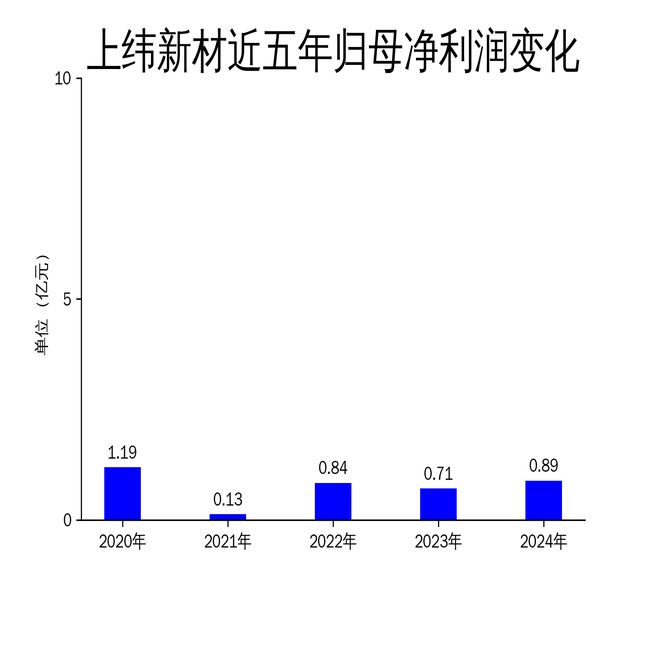

2025年4月2日,上纬新材发布2024年年报,公司实现营业收入14.94亿元,同比增长6.73%;归属于上市公司股东的净利润8868.14万元,同比增长25.01%。尽管净利润表现亮眼,但经营现金流净额却大幅下降91.9%,仅为2595万元,暴露出公司在现金流管理上的严重问题。

净利润增长背后的隐忧

上纬新材2024年净利润同比增长25.01%,扣非净利润也实现了20.34%的增长,显示出公司在盈利能力上的提升。然而,这一增长并未带来相应的现金流改善。经营现金流净额从2023年的3.2亿元骤降至2595万元,降幅高达91.9%。这一现象表明,公司虽然在账面上实现了利润增长,但实际现金流入却大幅减少,可能存在应收账款回款困难或成本控制不力的问题。

此外,公司2024年的毛利率为15.87%,虽然较2023年有所提升,但与2020年的15.36%相比,增长并不显著。这表明公司在成本控制和产品定价上并未取得实质性突破,盈利能力依然受到限制。

现金流危机:经营效率的警钟

经营现金流净额的大幅下降,暴露出上纬新材在经营效率上的问题。尽管公司在年报中强调其在循环经济材料、新能源等领域的拓展,但这些业务的扩展并未带来相应的现金流入。相反,公司在2024年的经营现金流净额仅为2595万元,远低于净利润8868.14万元,显示出公司在现金流管理上的严重不足。

这一现象可能与公司在应收账款管理上的问题有关。尽管年报未披露具体的应收账款数据,但经营现金流净额的骤降表明,公司可能在回款周期上存在较大压力,导致现金流入减少。此外,公司在2024年的总资产增长9.85%,但归属于上市公司股东的净资产仅增长4.33%,显示出公司在资产扩张的同时,并未带来相应的净资产增长,进一步加剧了现金流压力。

业务拓展与市场竞争的挑战

上纬新材在年报中强调其在循环经济材料、新能源等领域的拓展,并提到与西门子歌美飒、金风科技等企业的合作。然而,这些业务的扩展并未带来显著的营收增长。2024年公司营业收入同比增长6.73%,远低于2020年的44.28%。这表明,尽管公司在业务拓展上取得了一定进展,但市场竞争的激烈程度可能超出了预期。

此外,公司在2024年的研发投入虽然有所增加,但并未带来显著的创新突破。年报中提到公司在低空经济、储能等领域的布局,但这些领域的市场前景尚不明朗,短期内难以成为公司的主要增长点。与此同时,公司在2024年面临美佳新材和山东龙能等项目的投资损失,进一步加剧了公司的经营压力。

总体来看,上纬新材在2024年虽然实现了净利润的增长,但经营现金流净额的大幅下降和业务拓展的缓慢进展,暴露出公司在经营效率和市场竞争上的严峻挑战。未来,公司需要在现金流管理和业务创新上做出更多努力,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研