AI推动利润超预期,迈威尔股价却下降,投资者在担心什么?

AI 浪潮推动创纪录增长,迈威尔又交出了一份 " 完美 " 的财报,但市场却用脚投票,推动股价盘后下跌超 3%。

在 AI 浪潮推动的表面繁荣下,投资者真正关心的不是亮眼的财务数字,而是这家芯片巨头与亚马逊的合作关系能否持续,以及过度依赖单一客户所暴露的结构性风险。

隔夜,迈威尔发布 2026 财年一季度财报,以下是业绩核心要点:

• 财务表现:Q1 净收入 18.95 亿美元创历史新高,同比增长 63%;净利润 1.77 亿美元,GAAP 毛利率 50.3%,非 GAAP 毛利率 59.8%;非 GAAP 每股收益 0.62 美元,超出分析师预期的 0.61 美元;

• 业务结构:数据中心业务占总收入 76%,同比增长 76%;定制 AI 芯片业务快速扩张,电光产品出货强劲;

• 未来指引:Q2 预期净收入 20 亿美元(上下浮动 5%),非 GAAP 毛利率 59-60%,非 GAAP 每股收益 0.67 美元;

• 战略重点:6 月 17 日将举办定制 AI 投资者活动,展示在定制 AI 基础设施领域的技术平台和长期市场份额目标;

• 关注要点:高度依赖数据中心市场,客户集中度风险上升,与亚马逊的合作关系,库存水平持续攀升;

值得一提的是,尽管财报数据较为亮眼,但迈威尔隔夜依然收跌,盘后下跌超 3%,今年迄今已经跌超 40%。

部分看涨的投资者认为财报没有任何问题,并预计该股将在年底前恢复到之前的高点,另一位看多的投资者预计会出现逼空。

AI 红利推动业绩爆发,但增长结构失衡加剧

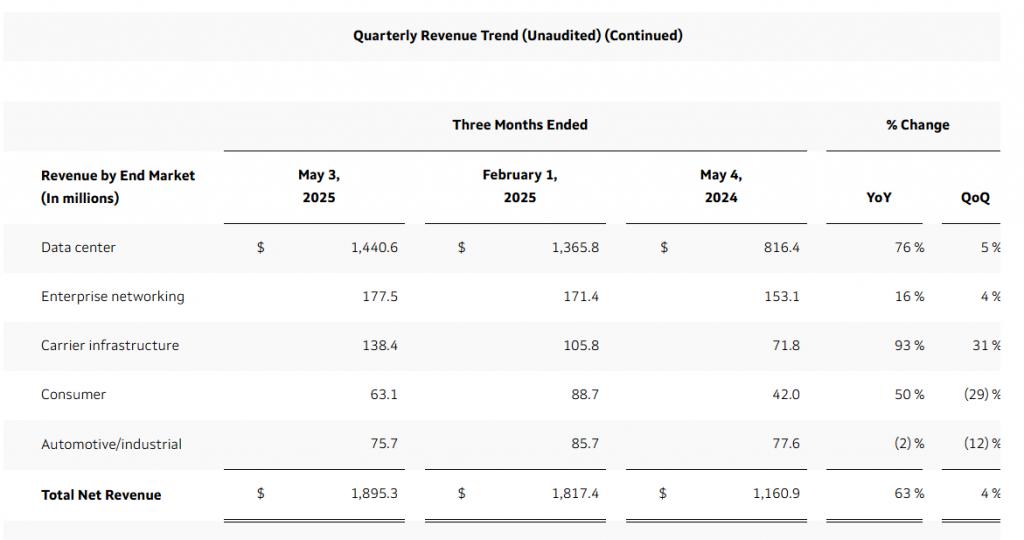

18.95 亿美元的 Q1 营收确实令人印象深刻,同比 63% 的增长率在当前半导体行业环境下堪称亮眼。但仔细剖析数据结构,会发现迈威尔的增长故事高度依赖单一赛道:数据中心业务占总营收的 76%,较去年同期进一步提升。

数据中心业务 14.41 亿美元的营收同比增长 76%,几乎贡献了公司全部的增长动力。相比之下,其他业务板块表现分化明显:运营商基础设施业务收入 1.384 亿美元,同比增长 93%;但汽车 / 工业业务收入 7570 万美元,同比下滑 2%,反映了这一被寄予厚望的长期增长市场仍面临挑战。

这种 " 一条腿走路 " 的增长模式暴露了明显的风险。当 AI 投资热潮降温或客户需求出现波动时,迈威尔的业绩可能面临断崖式下跌,迈威尔与亚马逊的合作关系成为市场的焦点。

华尔街最关心的问题:与亚马逊的蜜月期还能持续多久?

摩根士丹利分析师在财报前的研报中直言:

" 投资者将在财报电话会议上寻求更多关于亚马逊合作关系的信息,这已成为华尔街热议话题。"

迈威尔为这家云计算巨头与亚马逊云服务 ( AWS ) 的合作伙伴提供数据中心芯片和定制 AI 产品,包括 Trainium 芯片。但这种看似稳固的合作关系正面临不确定性。

摩根士丹利的渠道调研显示:

虽然 "Trainium2 芯片构建稳固,光学产品表现强劲 ",ASIC ( 专用集成电路 ) 收入 " 短期内应该没问题 ",但市场为今年晚些时候推出的芯片争论不休,这显然不是一个高质量的业务。

本月早些时候,Melius Research 分析师表示,迈威尔与亚马逊 Trainium 3 和 Trainium 4 芯片的合作为 2026 年至 2028 年的前景蒙上了阴影。

定制 AI 芯片:新增长引擎背后的结构性风险

CEO Matt Murphy 在财报中重点强调了定制芯片业务的 " 快速扩张 ",并将其视为 Q2 及未来增长的核心驱动力。公司甚至专门安排了 6 月 17 日的定制 AI 投资者活动,显然对这一业务寄予厚望。

然而,定制 ASIC 业务模式本身存在固有风险。这种业务模式的护城河相对较浅,高度依赖客户关系的稳定性。一旦客户开始自研芯片或转向其他供应商,影响将是直接而深远的。

从盈利能力看,50.3% 的 GAAP 毛利率和 59.8% 的非 GAAP 毛利率确实表现不俗,但 Q1 研发费用 5.077 亿美元,占营收比重达 26.8%,反映了在 AI 芯片竞争日趋激烈背景下的成本压力。

前景展望:Q2 指引背后的谨慎乐观

Q2 净收入指引 20 亿美元意味着 5.5% 的环比增长,但运营费用预期大幅增加至约 7.35 亿美元,相比 Q1 的 6.818 亿美元显著上升,暗示了竞争环境的激烈程度。

总体而言,迈威尔正处于 AI 浪潮的风口浪尖,短期业绩的亮眼表现不容置疑,但投资者需要关注其对数据中心市场的过度依赖、定制 AI 业务的可持续性,以及在其他市场多元化努力的进展。6 月 17 日的定制 AI 投资者活动将是观察公司长期战略清晰度的重要窗口,也是迈威尔能否重获华尔街信任的关键时刻。